| 区分 | 評価方法 | 課税方法 | 税額 | |

|---|---|---|---|---|

| 一般農地 | 農地評価(※) | 農地課税 | 千円/10a | |

| 市街地区域農地 | 生産緑地 | 数千円/10a | ||

| 一般市街化区域農地 | 宅地並み評価(※) | 農地に準じた課税 | 数万円/10a | |

| 特定市街化区域農地 | 宅地並み課税 | 数十万円/10a | ||

10a(約1反・300坪)

農地評価:農地利用を目的とした売買実例価格を基準として評価する方法です。

宅地並み評価:宅地の売買実例価格を基準として評価した価格から構成比相当額(宅地化するための仮想的な造成費)を宅地評価から控除した価格です。

農地課税:一般農地は、今後も農地として使用していくことを前提としています。したがって、その固定資産税評価額は、その農地が農作物の収穫によってどれだけ収益を得られるかということを基準として決められています。その結果、宅地と比較して非常に固定資産税評価額が低くなっています。

農地課税については負担調整措置(前年度の課税標準額に調整率を乗じた金額が当年度の課税標準額になります)が設けられています。

農地に準じた課税:農地としての負担調整措置(1.1倍の上限)を適用すること。

“農地に準じた”という言葉から、一般農地と同じ課税を連想させますが、負担調整措置は同じでも、「評価は宅地並み」です。

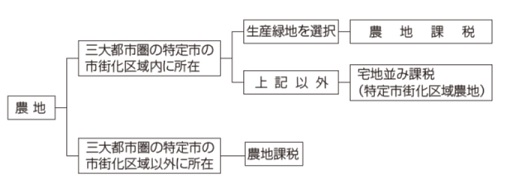

一般農地:いわゆる農村部の農地

生産緑地:営農を継続する条件で自治体から指定を受け、市街化区域でも保全を図る農地

一般市街化区域農地:市街化区域(既に市街化されているか、概ね10年以内に市街化が図られる地域として定義)にある農地

特定市街化区域農地:三大都市圏(首都圏・中部圏・近畿圏)の指定市を意味し、東京都・愛知県・大阪府ならびにその近郊府県が該当

将来の宅地化を前提に取引されており、固定資産税上の評価も宅地並みで行われます。

まとめ

0 件のコメント:

コメントを投稿